El prejuicio contra el dólar cara chica (la serie más antigua del billete de US$100 estadounidense) genera problemas logísticos y de costos; una entidad lanzó una campaña «educativa» para derribar el mitoEl prejuicio contra el dólar «cara chica» (la serie más antigua del billete de US$100 estadounidense) genera problemas logísticos y de costos; una entidad lanzó una campaña «educativa» para derribar el mito

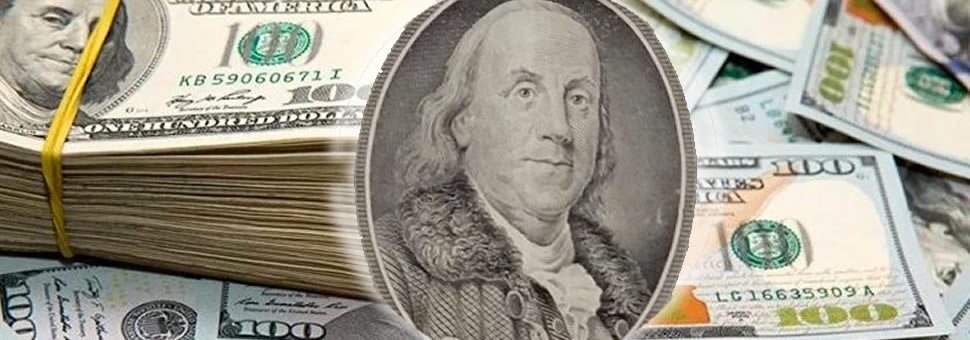

La economía de la Argentina es tan «bimonetaria», como dijo Cristina Kirchner, que hasta inventó sus propias normas para los dólares en circulación. En el circuito blue, los modelos «viejos» de US$100, en los que el busto de Benjamin Franklin se ve más pequeño (también conocidos como los «cara chica»), se pagan hasta un 5% menos. La aversión es tan grande que los rechazan en operaciones inmobiliarias y, desde hace un tiempo, en las cajas de los bancos. Mientras tanto, las entidades financieras reconocen que reciben reclamos cuando entregan estos papeles e intentan desterrar los prejuicios: esta serie circula tan legalmente como las más nuevas.

Una entidad financiera comenzó una campaña «educativa» en sus sucursales: explica que los billetes «cara chica» y los billetes «cara grande» tienen la misma validez. En la página de la Reserva Federal (Fed, algo así como el banco central estadounidense) se detalla muy claramente que «todos los estilos de la moneda estadounidense son de curso legal, independientemente de su fecha de emisión», siempre y cuando los papeles hayan sido emitidos desde 1914 en adelante.

Historia del dólar cara chica

La serie «cara chica» se imprimió entre 1914 y 1996, con la figura de Franklin más chica y el marco ovalado. Luego, desde 1996 hasta 2013 se emitieron los papeles con una «cabeza» más grande y el marco. La serie actual incluye la figura del político y científico, pero sin el marco. Estas dos últimas tandas están conformadas por los billetes que en el mercado blue se consideran como los «nuevos», y por unidades de este tipo se paga el precio total. Lo mismo sucedía en algunas casas y agencias de cambio cuando estaban abiertas, en los tiempos de atención presencial precuarentena.

Estas son las «avivadas» que salen a la superficie cada vez que se restringe la compra en el mercado oficial. Hay una aversión similar en algunos países de Asia y en otras naciones de la región, pero en la Argentina la «ventaja» que se le quiere sacar al dólar «cara chica» se intensificó con el impuesto PAIS del 30% y la retención del 35% que dispuso el Gobierno. Este costo extra a la hora de comprar dólar oficial creó una brecha amplia entre el billete al que la persona accede por un canal oficial y el dinero que recibe si lo quiere vender por ese mismo canal.

Comprar US$1 en un banco promedio cuesta alrededor de $139 considerando impuestos y retenciones; pero por venderlo en ese mismo banco el cliente recibiría unos $78,50, un valor comprador «limpio». Los incentivos para volcar esos dólares, tengan la cara que tengan, en el oficial, son muy pocos. En la otra punta, en el mercado blue, donde no hay normas claras ni autoridades que regulan, pero sí un mejor precio comprador, el incentivo para imponer condiciones es alto.

Por disposición del Banco Central, las entidades financieras están obligadas a aceptar todos esos billetes de US$100, sin importar de la serie que sean. El problema, explican, es que por esta información errónea que circula en las sobremesas y los grupos de WhatsApp respecto de la validez o no de los «cara chica», cuando esos papeles quieren ser entregados en caja en el momento en el que alguien retira sus ahorros en moneda extranjera, no tienen buena recepción. Eso añade problemas logísticos, de costos y de tiempos, que se agravan en tiempos de equipos de trabajo y turnos limitados.

Por caso, un banco asegura que recibe los billetes «cara chica» (siempre y cuando esté en condiciones y no sea un billete deteriorado o roto), y que luego debe activar un mecanismo de exportación para no volver a entregar este papel a otro cliente.

En off the record, una de las entidades rememoraba que el año pasado tuvo algunos inconvenientes en sus sucursales por personas que querían ir a «canjear» sus billetes «cara chica» porque había recibido cadenas de WhatsApp con información falsa que indicaba que dejarían de ser de curso legal.

Las casas y agencias de cambio tienen problemas similares. Según pudo saber LA NACION, representantes del sector intentaron solucionar el «problema» de los «cara chica» a través de sus bancos corresponsales en Estados Unidos: se proyectaba poder tomarlos y descargarlos en algunas de esas entidades, pero el plan está trunco desde el 18 de marzo pasado, la última fecha en la que las entidades cambiarias pudieron abrir al público.